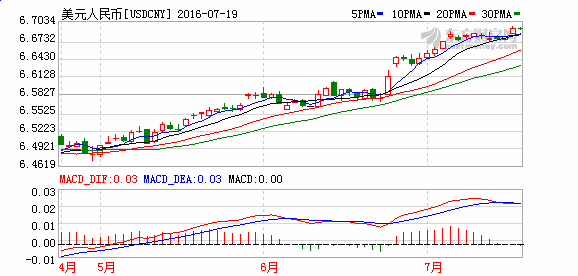

�����Ї���R��������18�չ����Ĕ���������Ō���Ԫ�R�����g�r��6.6961����ǰһ�������յ�156�����c���ƽ�6.7���P������6����µ͡��c��ͬ�r���ڮ�������16:40�ձP�ձP֮������ż��څR��ͻ��6.70�cλ��Ҳ�����˽�6�������͡�

��݆����ŅR���µ���Ҫ�c���H�R����Ԫ�߄��������P���������䱬�l܊����׃Ӱ푣�Ӣ�^���WԪ����Ҫ����؛�����������µ�����Ԫָ����96.0�����ĵ�λ�������96.70�Ϸ���

֪����R�����n������ʾ��“��һ���Ј��߄��mȻ�ل��o䛣�����������֮�⡣������~�^6.70�Ĵ��T֮��߀�ܵ������Ҫ����Ԫ���߄ݡ�”���Q��һ�����H�Ј���Ԫ���ӷ��ȱ��^��6.70�����cλ�͕���ͻ�ơ��e�����ԣ����18������Ԫָ���ձPͻ��96.80����ô�ܶ��������g�r��һ��ͻ��6.70�����^������Ԫ���@���䣬����Ԫָ���ձP����96.40����ô�ܶ����g�r������ʻ�����6.69���¡�

�M������ɂ��µ���������g�r���B�m�ߵͲ�δ���l�Ј��ֻţ����ǘI����ʿҲ���ѣ������Hֵ�L�U����Сҕ��������Ŀǰ���H�Ј����m��ʎ�����U��wƫ�أ���Ԫ�ܵ�һ���̶ȵ�֧�Ρ��n������ʾ��Ŀǰ���ȽY�ۅR���w���ĸ����δ��׃���Ј�Ŀǰ��ُ�R������Ȼƫ�����mȻ���2015���2016��1���ȣ��Y�����������ѽ�����½���������ֻ�Ǵ����D��߀�]���ص�Ť�D������ֵĕr��“���ڱO�ܮ��ց��f���ڽY�ۅR�����δ�ܸ�׃֮ǰ�������Ҫ���DZ����Ј��Hֵ�A��ʧ�أ�����l��ȫ��ُ�R�˳���”���f��������������{�أ������c����“�T��������Hֵ”�����ǿ���������Hֵ���࣬�����^���Hֵ�����Ј����ġ�

�Ї������y���{��yӋ˾˾�Lʢ�ɳɴ�ǰ��ʾ��6����Ѯ�ԁ������H�����Ј����F�^�ӣ�ȫ����U��w�ϝq���鷀���Ј��A�ڣ��p�p���H�����Ј���ʎ���҇���R�Ј��Ķ̕��_���������y�����Ј��ṩ��������R�����ԣ��ɴ�����������Rռ�������p�١������w�ϣ�����ŅR����Ȼ�������Ј��������A������һ�@��؛���M���{���ęC�������\�С�

������Hֵ�����H���MӰ푎�

����ŅR�������Ӣ���˳��W�˹�Ͷ�Ժ���F���׃������ǰ�A������Ō���Ԫͻ��6�Ժ�Ŀǰ������Ō���Ԫ�ѽ����^6.68��Ҳ�����f��������ڇ��H�Ͽ��^�Hֵ��10%���ϡ�

�����҂����Ϻ�ȥ�������Σ�ԭ��2�fԪ����ŵ������M���������ŵ��Hֵ���ڇ������M�IJ��ֱ��������Y�㣬�����߱�횶�֧������š�ͬ�ӵĵ���������1000����İ�����ԭ�������6000Ԫ���F��ُ�Iͬ��ͬ�r�İ�������Ҫ֧��6680Ԫ�����@���Ƕȿ����ஔ���Ї��˵����H���I�˝q�r����Ʒ��

�����f������ŵ��Hֵ���������҂��ij��ڣ������H�Ј�����ͬ�ӵ�؛��ֵ�����Ե��Ї���ُ����ĮaƷ���@�����f���ஔ������˵��Ї��I�˴��۵���Ʒ��

���H�������F�^�ձ���һ�ȳɞ���H���κ���Ҫ�Ŀ�Դ������Ƕ��ձ������������L��������ձ������X����Ԫ���l���ºܶ��ձ���ȥ���H���κ����M���ܶ��ձ��˵�����ُ�I�Y�a���ձ�������80����Ժ��ܴ죬�����30�꣬�ձ��˵ć��H���M�ڜp�١�

���죬��ȡ�Ї��˵��������γɞ������������Ҫ���ԣ�����Ї������X�ˣ��������Ń��H��ͦ���ܶ��Ї���ȥ���H�Ј����M�������_ʼ����������Ͷ�Y���F��������_ʼ�Hֵ�ˣ��˂������ڲy����������ŕ��Hֵ��ʲô�ز�?�������ŵ��Hֵ�������ܶ����ҵĽ����������ҪӰ푡�����Ї����M�����^��һ��Ӱ푵����H�Ј����ܶ�С�Ј������X�����ش졣

�҂��������W�ĺܶ����ң��������Ї����M�߳�M�ڴ�������������ݳ�Ʒ�Ј������Ї����M��֧�Ρ��ձ����Ї��ο͔������Ї����M�ߵ�ُ�I����ʹ��Ŀǰ����֮�g�����Pϵ���F���ֵ���r�£��ձ����ȶ�ʮ�ֺ��������Ї��@�ӵ����M“����”��“���”�������m�mȻ�c�Ї����x�ஔ�h�����@�����Ї������ߵ��_�����ǃ�λ�������ӡ�

��������Ō������Hֵ20%���ң�����������Űl�����p������ô�������M�����W�Ƕȿ��]���Ї����M�ߵć��H���M�����_ʼ���F���c���Ĵ��M�������M�Ƕȿ��]���@���S��������Ϣ�����Ї���������H������M�̌������p����������ЩĿǰ���ڸߙn���M�IJ��֕������ܵ��_����

��Ғ�R�����б���“����”

����Ō���Ԫ�ڰ����څR������ҹ�P����6.7�P�ڣ�����2010��11���ԁ��µ͡���������Ō���Ԫ���g�r�´�156�����c������6.6961������������µ͡����ܽ��ڹ����Ľ���������***Ͷ�Y�������ص�Ӱ��⣬����ŅR�ʷ����A�������“�^”�ܵ��Ј���������أ��ɞ�������������еı������֡�

“����Ō���Ԫ�R�����g�r���ն��r�C�ƈ��У�����������Ԫָ����q����ʹ��һ�����Ј���������Hֵ�������С�”����R���׆T��ʾ��

ԓ���׆Tͬ�r�J�飬���^6.7�����P�ڣ�δ���DZO�܌���Ҫ��ס��һ�����w�cλ���Ј������Գ��㡢����ŅR�r�m�ȷ������Hֵ�ٶȿɿصȣ����S�DZO�܌���Ҫ�����ġ�

�C�Ϯ�ǰ�Ј��^�c��������������Ō���Ԫ�R���Hֵ����6.7�����w�Y��������ԭ�����ȣ����¹��������Q�M���ڔ��������f�����^�m�D�������費��ē��n����ʹ��������L���Hֵ�����Դ档

�ڶ���***Ͷ�Y������ʢ��“������Hֵ�A���£�Ͷ�Y�ߵ���w�ܵ�Ӱ푣���Ȼ������Ԫ��***�Y�a�����Ќ��ҙC����”һ�����Y�y��ؔ����������ʿ�J�飬ͨ�^���N�����M��***�Y�a���Ì��ɞ�Խ��Խ���@��څ�ݣ��@��Ȼʹ��������Y�a�����۵ĉ����Ӵ�����������߄ݡ�

�������½��l������R���䔵����δ���Ј���ǰ�A�ڵĽ��ͣ��������L���������J�飬����R�������õ�֧���£��Ј������_ʼ��������ŵ��Mһ���Hֵ��

�c��ͬ�r��������ŅR�ʷ�����“�^”���棬Ҳ��������“�ձP�r+�@��؛��”�ęC�ƣ��ڽ�������ŅR���Ј���һֱ��������Ҫ��ɫ���Ј���ʿ��ʾ���@��؛�ųГ��˶���“�^”�Ľ�ɫ��һ���̶��Ϸ������Ј��A�ڡ�

Ȼ���������ձP�r�ąR���γəC���£�����ŅR���c�Y�����ӷ���һ��;�����@��؛�ŵąR���ƶȣ� ����ŅR�ʄt����������N؛�ŵ������r���Q�����R�ʲ����c�Q�ײ��~�����P�Ը�����

Ӣ��Ó�W��Ͷ֮��ȫ������Ј���ʎ��Ҳʹ��������Hֵ�����Ӵ����չ�������������ŅR��ָ���@ʾ��CFETS����ŅR��ָ�������У�����94.38����BIS؛�Ż@������ŅR��ָ����SDR؛�Ż@������ŅR��ָ�����^�m�����У��քe����95.33��95.37�����H�����y��(BIS)���¹����Ĕ����@ʾ��6������Ō��H��Ч�R��ָ���^���½�1.64%��123.14����20�����µͣ������^���µ�0.86%�����U��

һЩ�C������Ҳ���{�ˌ�����ŵ��A�ڡ������y���о�����ϯ�Ї������W�҄������AӋ������ŅR��δ���^�m�܉������AӋ���Hֵ���е�������ʾ���������Ō���Ԫ����Hֵ������R�ʅ���һ�@��؛�ţ���ʹ���������d�Ј�؛�ŅR�ʘO�����������ԣ�������m���µ�څ�ݣ����AӋ�O�е���