����2021��1��5�գ�A�Ʉ��I�幫˾�|ͨ�Ƽ��l������Q����˾��ɖ|����錢�����փ|ͨ�Ƽ���9077�f�ɹɷݣ��D�谲���Դ���˴��D�ɷ�ռ��˾���ɱ���29.99%��������ɺ����Դ���ɞ�|ͨ�Ƽ��عɹɖ|��

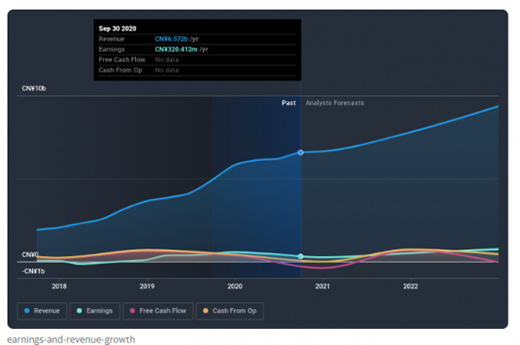

���������Դ������2020��9��27�գ���δ�_չ���H���I��ӣ�������պϻ��˞鰲���A�����ܿƼ�����˾�����A�����ܵČ����˞��S�������A�Ƽ���ʼ�˼�CEO������ͬ�r�@ʾ���p���_���Ĺɷ��D�r���ÿ��10.57Ԫ���^���Ճ|ͨ�Ƽ��ձP�r6.58Ԫ��r60%������Ӌ���r��9.60�|Ԫ��

��������һ����¶�����l�Ј��^�����ӡ�������ʿ�J�飬�A�״��e���蚤�ؚwA�ɡ�2018�꣬�A�Ƽ���ꑼ~���������r�l�Ѓr��11��Ԫ;�������D�D��2021�꣬��Ƀr���ǻ���11��Ԫ����������c����7��Ԫ���ҡ�����ُ��Ϣ��Ӱ푣��A�Ƀr�����ϝq��13.6��Ԫ���ң����Ϲ���Ȼ����;�@Ȼ���������Ј����A�Ƽ�������Ͷ�Y�߿��ء������^�ؚwA�ɻ�۹ɵ��иŹɹ�˾�Լ�ͬ��С�����B���I��ʯ�^�Ƽ����������Y��������ͨ�^��ُ�����ƽ��I�����^���ֵ�͵� “����˾”����I���Խ蚤ע���YԴ���s�̌������̣�������蚤���е��О���A�Ɍ�Ҋ���r��

�����A�ļm�Y

������2018�������ԁ����A�Ƽ��I��һֱ���ϝq�B�ݣ��������r�s���m���ߣ��F������rҲһ�ȳԾo��

����2019�꣬�A�Ƽ�䛵���I��58.12�|Ԫ��ͬ�����L�_59.4%;䛵Ã�����6.30�|Ԫ��ͬ�����L32.8%�����@�Nڅ����2020���Ȼ��ֹ��2020���һ���ȣ��A�Ƽ�䛵àI��10.89�|Ԫ��ͬ�����L36.1%�����������H��2250�fԪ;�����ȣ�䛵àI��11.37�|Ԫ��ͬ�����L9.5%��������1330�fԪ���@Ҳ���������ԁ����L�����һ������;�������ȣ���˾䛵àI��22.35�|Ԫ��ͬ�����L20%��������1.21�|Ԫ���M�ܵ��ļ��Ȕ�����δ���������Ј�������ʿ�A�y�����ع����A��2020ȫ���������ͬ���»�27%���ҡ�

������2020���������ؔ���Ԓ���h�У��A�Ƽ�CFO���ɱ�ʾ���¹����錦�A������^��_�������A��ȫ��I���γ�����2020��ڶ����ȣ��mȻ�Ї����������Ј��_ʼ�֏ͣ������������^�̵��P�]���_�ˇ������ã����ف����W���������̜p���ˎ���ӆ؛��;�������������ļ����R���ܶ�ط���⣬�Ƅ��A�׳�؛��ͬ�����L16.1%���μ���؛1590�f�_�����ᵽ���^2019��ͬ�ڣ��A��ë�����½���460�����c���@��Ҫ�����A������Ʒ�Ƴ�؛���p�٣���С�״����I��ë�����s���¡�2019�꣬�A�ĸ�����Դ��������Ʒ�Ƴ�؛�������;���������g�ܸ������Һ�С����Ʒ����Ӱ푣�С���f��̖�֭h���ֱ��������O���M���˽��r���N����؛��������ͬ�r�����ʽ����^���@һ�Y����K�������A�����ϣ��������ȣ��A��С�Ĵ���ë�������g�½���400�����c��

�������⣬�A����̎�����ܿɴ����O���I�������������ң��A�ײ��ò���������аl���N���M���Ա��֮aƷ�����M�ߵ���������2020��ڶ����ȣ��A���аl�M�Þ�1.172�|Ԫ��ͬ�����L25%;�N���M��ͬ�����L76.6%��7130�fԪ���������ȣ��A���аl�M��ͬ�����L38.8%��1.729�|Ԫ;���N���M�Ätͬ�����L104.2%��

������Ȼ���A���N���M�õ�������Ҫ������չ����Ʒ�Ƶ��Ј��J֪�����^���@Ҳ��ӳ���A�ļm�Y��һ���棬С��������“��͑�”һֱ���A�������ķ�����Դ���M�ܹ�؛С��ë�����g�^�ͣ����A�ײ���֧���ƏV���������M�ã�����������������һЩ;����һ���棬��؛С�ף��A�����ݸ�������S���@�c�S���A�Ƽ�“���ǫF”�Ķ�λ�������������������������������С�ף����M��ֻ֪С�ײ�֪�A�ף��@Щ�c�S����“Ұ��”�����������������P���A��Ҫ“ȥС��”����Ҳ���̉m��!

�����A��“���ǫF”�rֵ?

����2020��10�£��A�Ƽ�������ͬС�đ��Ժ����f�h�������L���ꡣ�����@һ�l��A������С�ɴ����aƷ���������λ��ͬ�r���A�����ʾ���A���cС�Ŀɴ�����ͬ�����ڪ��Һ������f�h��������ͬ�ȗl���µ��������顣

����“�”����“����”Ҳ���A���������n֮̎��������֪��С�����B會ȵ���I���^�ֲ��ǿعɵģ������A���ڃȵ����B朹�˾�䌍���Ǫ����\�I�Ă��w���������HͬС�����B������I���ڸ��������������B會ȣ�Ҳ���ڸ��������⣬�A������֮̎߀���ڣ����������I�I�յĿɴ����O���I���A���cС�����ЮaƷ����ֱ�Ӹ�������N��֮���p�������K�Y���A�����������Ј�?

�����з�����ʿָ�����Ĺə�Y�������A�����B朹�˾�Ǫ�����;���������˶��ԣ��������B朹�˾�Ĵ֠I�ն���ه��С�ף�����С�����@Щ��I��Ψһ��͑����A��Ҫ���F�cС����Ƚ�����Ҫô�p���M�в��D����əཻ�Q��ҪôС����ُ�A��;��t���p������ʼ�K���ڲ��������ء��@Ҳ��С�����B���I���w���R������

�������⣬�M�ܿɴ����O���Ј���Ȼ�����������L�����c�ИI��ǰ�A�ڵ�“���lʽ”���L߀��һ�����x���������L������څƽ�����������֭h����FITBIT��������2016�������ֵ���_60�|��Ԫ�������m����c������12�|��Ԫ��������ֵ�����֏͵�18�|��Ԫ���ң�������p��r���������h��

����Ŀǰ���O�����A�顢С�ס����������ܿɴ����O���I����^̖��ң�2019��С�����ܿɴ����O���؛�����^2000�f�������O���t��ԓ�I�������A�ң������O���ε��^�I��������C�aƷ������AirPods��Beats�������Apple Watch���@Ҳ��ӳ�����ܿɴ����O�会���Ј���׃����2018����ǰ�� �����֭h���ֱ��ij�؛ռ�Ј��Ĵ��^���s��7������;����2019��2020�꣬���ܶ��C��؛��ռ���Ј���5�����ϣ������֭h���ֱ���؛�~ռ���µ���5�����ҡ��b���@�N׃����2019���A�������M�����ܶ��C�Ј�������2020��CES���g�Ƴ�����TWS���C��

������2018������ǰ��������ʿ�o�����A��ֵ�s��10�|��Ԫ����10�|��ԪҲ���u��“���ǫF”��I���T���˜ʣ�����“ϡȱ���F”��“�lչѸ��”��“Ͷ�Y�߸�����”��“�@��˽ļͶ�Y”��Ҳ�Ǫ��ǫF��I��һЩ�u�Мʄt����Ŀǰ���A��������ֵ߀ͣ����8�|��Ԫ��

��������Ͷ�Y���J�飬ĿǰA���Ј�����������������Ј�֮һ���A�����ܽ蚤�ؚwA�ɣ����ٱ��������Ј��ܚgӭ�����^���ؚw�c���A�ļm�Y�������١�

��؟�������ă��ݞ鱾�Wվ�D�d��I�����YӍ���H�������߂����^�c���c���W�o�P�����Ѓ��݃H���x�߅�������Ո���кˌ����P���ݡ����Ñ�֮�������M�О酢�������W�����Ñ��茏���Q�������W���Г��κν����ͷ���؟�Ρ�