���������T�i��ָ�ڂ��y�Cе�i�Ļ��A�ϸ��M�ģ����Ñ���ȫ�ԡ��R�e�ԡ������Է���������ܻ������㻯���i�ߡ�ͨ���ԣ��߂�ָ�y�_�i���ܴa�_�i���{���_�i���W����һ���ܵ��T�i���ɷQ�������T�i�����տ͑���ͷ�������T�i���Է֞������Ј�(סլC��)�����Ј�(סլB��)����ô�������T�i�ИIǰ�����?

����2021�����T�i�ИI�Ј�ռ���ʼ��lչǰ�������{�Ј��

��������������������Ƅ��˹����ܮa�I�lչ���Ї����ܼҾӮa�I朲��ֵļ�������F���g���������������T�i�a�I朡����ܼҾӮaƷ��������ӻ����Ҿ�ƽ�_�Ѵ��ɣ����ܼҾ�ͨ�Ř˜ʌ���u�yһ�����È�������u��չ�������T�iҲ������������������С�

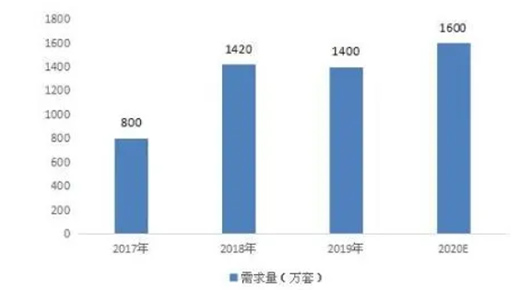

���������T�i�ИI�����ИI��Ҫ�����������ͨ��Ԫ�����ИI��������Ҫ����Ԣ�\�I�̡������b�����������Q�T�i��Ҫُ�îaƷ�����M�ߡ�Ŀǰ�������T�i�ИI��Ʒ�ƹ�Ԣ���DZP��B���Ј����ڲ�ُ���У������~�ȴ��ڃ����Ǵ�Ҏģ��؛���������@Ҳ���S�����ͻ��W�����T�i��I��ʵ��Ј���2016���ԁ����S���Ї������T�i�����Ј�����ʽ���l�������i�Ј��M����ٰlչ�r�ڡ��������@ʾ��2017���Ї������i�ИI���w�N��800�f�ף���2018�꣬ȫ�������i�ИI�����w�N���_��1500�f�ף����L���^���@��

����2019�꣬���T���¼�Ӱ푣������T�i�a�N���ڽ�ʮ����ȳ��F��С�����»���ȫ�������T�iȫ�ИI�N����1400�f�ס�2020���ϰ��꣬���ܵ�����Ӱ푌��������i�N��ͣ����ǰ����ȫ�����i�ИI��Ϣ���ĵĔ����@ʾȫ��s��1600�f�����ҡ����2019��1400�f���������L�������_���ž����S���Ј��Ñ�����������M�������ٵȣ��Ї�2025�������i�Ј�Ҏģ�������_��750�|Ԫ��

���������T�i������߶˵ĮaƷ���ԣ����c��ͥ�����Mˮƽ�;�������ˮƽϢϢ���P�����ڽ��������l�_���A�|���A���Լ��غ��^���ڮaƷ�Ľ��̶ܳȸ��ߣ��Ј����M�^�ࡣ�^��ֲ��ϣ�����������2020���҇������T�i�N�ۼ������A�|���A�υ^���քeռ��41.7%��16.6%��

�����Ї������T�i�ИI�Ј�����������A�y

����һ��2017-2020�������T�i�ИI�Ј������r����

���������T�i�a�I���v�˱����������2018��֮����2019���Ї������T�i�a�I�ѽ����뵽�˵ڶ��A�ΰlչ�ij��ڣ��a�I��֏Ĵַ�ʽ���θ������_ʼ�D���Ʒ�ơ��aƷ���|�������ա������ȶ�S�ȡ��C���ԡ��ּ����İlչ��ʽ���e�ǻ��W����늵ȿ�I���^����ȅ��c�����Ǽӄ����@һ��ʽ�lչ���ٶȡ�

����������ȫ�����yӋ�@ʾ����2018���T���¼�Ӱ푣�2019��ǰ�����������T�i�a�I�lչ���R���O���ƿ�i�ڣ��a�N��ͬ��2018��Ӱ푷dz����F��С���»����ڶ������S��������I��u�{���^�����a���N���_ʼֱ�����У�ȡ�����^��İlչ�����д�����I���w�a�N�������������С�С��I�a���N���»������^��2019���҇������T�i��������1400�f�����ҡ�

����2020���ϰ��꣬���ܵ�����Ӱ푌��������i�N��ͣ����ǰ����ȫ�����i�ИI��Ϣ���ĵĔ����@ʾȫ��s��1600�f�����ҡ����2019��1400�f���������L�������_���ž���

�����D����2017-2020���҇������T�i������

����������Դ��ȫ���i���ИI��Ϣ���ģ�ICA�ˣ��������A�a�I�о�Ժ

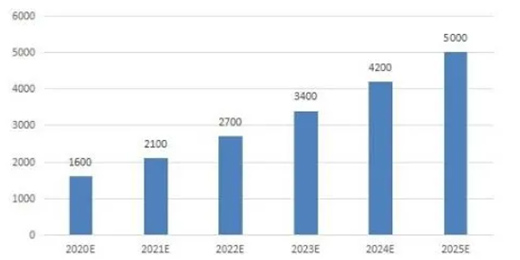

��������2020-2025�������T�i�ИI�Ј������A�y����

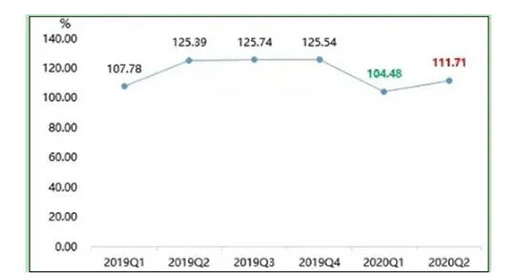

����2020��һ��������������Ӱ푣������i��Iͣ��ͣ�a����I���a���I�ܵ��^��_�������������i�a�I�lչָ������»����a�I�lչָ��һ�����Ո�vʷ���104.48�c���h���µ�16.77%�����������i�a�I������^�L�����h���������Ӱ��в�ͬ�Ĝ����ڣ�����ϰ���a�I�lչ��r������2019��ͬ�ڣ�����2020������ȣ��a�I�lչָ��ͬ���µ�10.91%��

�����D���������T�i�a�I�lչָ��

����������Դ���������A�a�I�о�Ժ����

��������ȫ�����i�ИI��Ϣ���ĵĔ�����2020���ϰ��������T�i���¹�����Ӱ��^���°����ڵخa�I�Ĵ̼�������������2020���N���s��1600�f�����ҡ�

�����D����2020-2025���҇������T�i�������A�y

����������Դ���������A�a�I�о�Ժ

�������L�ځ��������߷��棬�»��������fС�^���������γɶ����b���������;�����棬������Ӱ푵���Ʒ�������b��������uጷ�;���o���棬�����T�i���˙C�������ܸ�����ָ�o�}�R�e����Ę�R�e����ָͯ�y�i�Ȅ��®aƷ���ࡣ�����T�i�ИI�lչǰ���V韣��AӋ2025���҇������T�i�ИI���������_��5000�f�ס�

��؟�������ă��ݞ鱾�Wվ�D�d��I�����YӍ���H�������߂����^�c���c���W�o�P�����Ѓ��݃H���x�߅�������Ո���кˌ����P���ݡ����Ñ�֮�������M�О酢�������W�����Ñ��茏���Q�������W���Г��κν����ͷ���؟�Ρ�