������2019���ϰ�������ÏS�̹��_�I�����������w�Ј����Эh���£���Ʒ�Ƹ������_��ጷ�Ӱ������D����С��I������g�����b��Sľ��ɭ�����ʵ��f˹���_�������Mһ�����������^�D��;���N�����ĚW����ʿ�^�m�ƵZ�^�M���H���y��;���N�����������Q��Ħ�������P�������£������Ј��\�е���ꖹ⡢�ð�Ȅt����������ŅR���Hֵ�����ã�����֮�£��������T����С����I����I���K����Ҳ������ИI��ռ�^�ֵ���С��IȺ�w�����D�y�ľ������ڮa�I���s��څ���£�ȱ�����g���Ј��ϸ���������С��I���^�������գ�ƈ�Ӛ�������K�����@һ݆������ɳ���ИI׃���г��֡�

�����A����δ��һ��Ҿ������ИIڅ�ݣ�

���������еĮa�IҎģ����

����Ҏģ���lչ����I��Ҫ����һ���N������������I�������W�ա���ʿ�����ۡ����յȣ����������ИI�Ĵ�Ʒ�ƣ������I�����������aƷ��“���ȫ”�ķ���lչڅ�����l���@;��һ����N������������I����������_�š�ꖹ⡢�ð�ȣ���Ҫ�I�՞����������^�ͼҾ��̳�������N�Ƽӹ����ڇ��H�Ј��r�����Һ�LED��Q�aƷ�ѽ��߷���΄��£������IĿǰ������������˳�һЩ“��Σ”�Ј��͵������I�գ����ӮaƷ�еğ��ߺ�IoT�aƷ���ء�

�������������|����朣�

�������ڼҾӟ��߹���������ĵ���������Ʒ�|���nj���ÿ�������ߘ˜ʸ�Ҫ��Č��F�������nj��Y���OӋ��ĥ�ߣ���𣬇��ᣬ����̎��ÿ�����̵ć���Ҫ����Ʒ�|�������ɾ����������ĸ߶˶�λ������Ʒ��ֻ������헱����W�յĘO���Lԇ�����H�|����w������ɽ�Ĺ����ĿǰĿ��߀����ΰџ������ˡ����^�齭���߂���������朵Ė|ݸ�����ߘ˜ʵ����칤ˇ�C�����џ����ã���Ҫƽ��ľ���Ʒ�|Ҫ���Ŀ��Ͷ�롣�����AҊ����Ʒ�|���͑�һ�����؈�������I��������L����

��������ȵ�ȫ���ǿأ�

���������������ڼҾ������I��õ���Ҏģ���ã��e��ȫ���ǿص��������档ͨ�^���������đ��ã����H�S�������c�������Pϵ�����Ҹ����^����ʡ�X�������ܣ��@Ҳ�����Խ��Խ������M�ߡ���������������Ľ���ڑ�ʲô�r��Ҋ�֕ԣ�������K�����l�����ǻۼҾӵĽ�Q���������Դ_�������Ƅ���������ȫ���ǿصģ�������һ�ҼҾӮaƷ�ṩ����һ����ܛ��ƽ�_�����ڴ�֮ǰ���Ҿӟ�����I����Ҫ���ľ��Ǹ��õ����ß��߲��֝M���Ñ�����Ŀ��Ƽ�ƽ�_�Ľӿڡ�

��������Ŀ���٣�

����С���Ծ���w�����û��W�Ñ�˼�S�����x��Ʒ�Ę�Ʒ����ռһ�������֮aƷ�Ј������߽���YEELIGHT���G�ף��W�գ��w���ֵĹ���會����_������֮·��δ����и���ϣ��ͨ�^���ߞ�~������I�����Ը��N�µ�ҕ�ǣ��µ��\����ʽ���������I���ڂ��y������I���������µ�����

������֮�������w�Ј��h���������������r�£��锵���ٵĴ���I�mȻ���������L�������ɱ�������ë���»����T��������������ǰ�еă��|��I�ĠI��ռȫ�ИI�����c�վ��������c֮�������Ąt�ǵͶ���I��ƈ�Ӛ�����ͬ�r�S��LED�����aƷ�˜ʻ��wϵ�������c���a�Ԅӻ��M�̵ļӿ죬�@�N�Ј�ϴ������ăɘO�ֻ�ֱ��������̭�ij��m�M�У����^�m���M�����ИI�����ϡ�

�����W��——����ž������w����

����2019���ϰ��꣬�W���������F�I�I����37.78�|Ԫ��ͬ���L7.10%�����F�������~4.05�|Ԫ��ͬ�����L13.09%��

�����l���c���£�

�����ҾӘI�շ��棺 3500�����ی��u�ꡢ120,000�����W�c����ƽ�_�ľ��������������m�����ľ����м��l��Ј��³������F����V�����������w���ԿͲ͏d����_���g�������c�������M���ṩ���ռ{������������ȶ�ܵĿ��g��Q���շ�����

������ͨ�������棺2019���ϰ��꣬���m���M�����³���ͨ�^�Ƴ��O���ԃr�ȵĮaƷ�M�ϡ�Ͷ��ᘌ��ԵĽK��������ϣ��l悾W�c���w�ʳ��^50%���ϡ����������_�P���Ų塢��·������ƷĮaƷ����������ͬ�����������������ĮaƷϵ�кͮaƷ�M�ϣ����Mһ�����������aƷ���N�ۣ������K�˾W�c��ӯ��������

���������������棺ʼ�K���@��ƽ�_����Ʒđ��Բ��֣������M���ṩһվʽ��ͥӲ�bُ���w�;һ�������־��x��罻����ƽ�_���������@ȡ���M����������һ���������ͬ���M�Ӽ��������m�������ȫ�桢���|�ĮaƷ���;���Ƴ���������ݵ����ܻ��aƷ��ϵ���M�㾀�����p��Ⱥ�����M����

�����������b�I�շ��棺�W�Ց{���S�������aƷϵ��(�磺���ɉ��桢���ɵ�픡��ذ塢���¼ܡ���׃����������)�����c�۽����҃Ⱦֲ����g���OӋ�����졣�ԾƵ��ИI��ͻ�ƿڣ��M��ȫ��픉��Ŀ��ٰ��b�Q�¡�

�����ǻ۳����I�W�������e�O��չ��ܟ��U�Ķ��������ã��W���������ˇ��ȴ���5G�\�I�������K�ݡ����ݵȵ���ض���NB-IOT��·�����ܻ��Ŀ��

����***�Ј����棺��˾��������ػ��\�I�����m���O�m�������Ј��h�����Ñ�����ĠI�N�W�j���aƷ������Ʒ�����������YԴ��

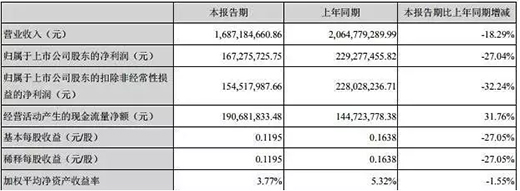

������ɽ����——Ѻ����Ʒ�Դ8��28�գ���ɽ�����l��2019�����Ȉ�棬���F�I�I����s16.87�|Ԫ��ͬ���½�18.29%;�w�������й�˾�ɖ|�ă������s1.67�|Ԫ��ͬ���½�27.04%;�w�������й�˾�ɖ|�Ŀ۳��ǽ����ԓp��ă������s1.55�|Ԫ��ͬ���½�32.24%��

������ɽ�����ϰ�����Ҫ�l���c�ڣ�

����1�����σȲ��YԴ���ھ����K�Ј�����

����2019���ϰ��꣬��˾��ʩ�I���Ƹĸ�����аl���N���Ĵ��I�����{���I���M���ܘ����˲ŽY�������I�������̺͙����M�����������_�����ٷ����ԑ����Ј�׃����Ŀ�ˡ�ͬ�r�������I����н�꼤���wϵ���e�O�{�ӆT���ķe�O�ԣ������ɲ���齨�O���ڼ���C���ϲ������������¡��e�O�_�l���������I�գ����c���ֽ������خa��܉����ͨ��Ʒ���B�i���I��������˾�ڹ����������Ј����~;�^�m�_�l��܇����Ʒ�Ŀ���µ�LEDģ�M�Ŀ����������LEDģ�M����܇�ͣ���߹�˾�ڟ��ߏS�����C�S���Ј����~��

����2���������ܮaƷ���g���aƷƷ����ܮaƷ�N�ی��F������L

��������ڃȣ���˾�^�m�S�����ܮaƷ��Ʒ����������ܿ��Ƽ��g�������c���ƣ����������������Ӱ�����������ƽ�_���������ȵ��A�顢����vӍ�����|��ƽ�_�������Amazon��Google��WIZ����͑�ƽ�_��ͬ�r������˾��������ƽ�_���������Ñ��ṩ�����܆�Ʒ���Ƶ������������ܼҾӽ�Q������

����3���l���������죬��߿���푑��ٶ�

�������m�����Ԅӻ����a���̡��ӿ���Ϣ�����Oˮƽ����ǰ�˵���˽������Ƶ���Ϣ����ƽ�_����ͨ��˾���аl����ُ�����졢�}�����N�۵ȸ����h���ĘI�Ք���朣�������˾�����߿����˽����a��r������ظ����Ј������{����˾�����a��

����ꖹ�����——�I�ս�����������

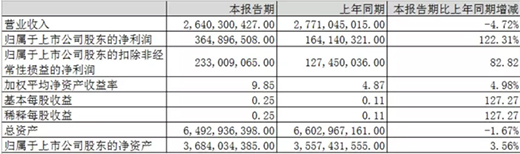

����8��27�գ�ꖹ������l��2019�����Ȉ�棬���F�I�I����26.40�|Ԫ��ͬ���½�4.72%;�w�������й�˾�ɖ|�ă�����3.65�|Ԫ��ͬ�����L122.31%;�w�������й�˾�ɖ|�Ŀ۳��ǽ����ԓp��ă�����2.33�|Ԫ��ͬ�����L82.82%����˾�����L���Cȯ��Ʊ�������ӣ��AӋӰ푮��ڃ�����9797�fԪ��

������Ҫ�l���c��

����1.�Ӵ����ܻ�Ͷ��

������˾�Ӵ����Ԅӻ��O���Ͷ������������������Ч�ʣ����������a�ɱ����p���˄ڄ����ù��˔�����ͨ�^IT��Ϣ���c���W�Y�ϵļ��g�ֶΣ��e�O�Ƅ�ꖹ��������칤�S�ĬF���������죬����������|��ˮƽ�����Ľ�؛ˮƽ����˻��A���^�m�ӏ��aƷ����Ͷ�룬���M������ƽ�_�������������о��_�l�������S��������ܟ����Z�����ƵȵȻ��W�����aƷ���������Є����ͺͲ���������aƷ����������˾����Ʒ�Ƶı��R�Ⱥ����u�ȡ�

����2.���Ƴɱ�

�������ɱ��ܿ�����2019��Ĺ������c�����m���M��ɱ�ģ�͵Ľ�����������ُ���ϡ����g�OӋ�����a���~����͘˗U����������ͨ�^�Ȳ��������������F꠵ijɱ�Σ�C���R��

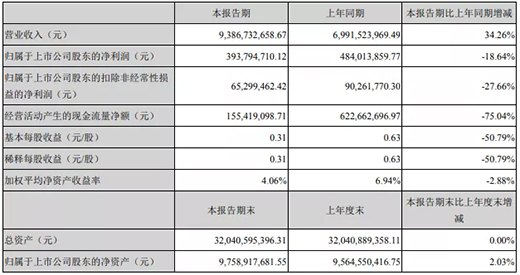

����ľ��ɭ——���^���[ʹ2019���ϰ���I�I����s93.87�|Ԫ��ͬ�����L34.26%;���F�w�������й�˾�ɖ|�ă������s3.94�|Ԫ��ͬ�Ȝp��18.64%��

��������ӯ���»���ľ��ɭ�ڴ�ǰ�I���A���нo���Ľ�������c�������a���p�٣�ͬ�Ȝp�ټs40%����;���Ј������ӄ�������Ӱ푣���˾�aƷ�r���������{;�鱣���®aƷ�ij��m�_�l�Լ��ӏ��c�ʵ��f˹֮�g�ĮaƷ�c���g�fͬ����˾�аlͶ��ͬ�ȴ������;��˾��Ϣؓ���^�࣬����ؔ���M��ͬ�ȴ�����ӡ�

������Ҫ�l���c��

����1.�������I��

����ë����ͬ�Ⱥͭh�Ⱦ����������� LED����ë���ʞ�21.97%��ͬ�����L2.84%����Ʒë���ʞ�35.52%��ͬ�����L9.62%��ͬ�r����˾�����{���aƷ���r���ԣ�ƽ��aƷë�����c�Ј����g���Pϵ�����aƷ�Y���M���{����������̝�p�aƷ��̖�Įa���D�Ƶ�ë�����^�ߵĮaƷ��̖�ϣ���������˾�aƷ��ë��ˮƽ��

����2.����ؔ�սY��

����ľ��ɭ�����M��ȡ��߀�����y�н����Y���U��ͨ�^Ʊ���N�F�����Y��ɱ��ȷ�ʽ����ؔ���M�á���˾����ȡ�����ˆT�������M���A��ȷ�ʽ�������M��;�����аl�M�ã���˾���m���ž��������y�Ԯa��������аl�Ŀ��Ͷ�룬�����аl�M�á�

����3.�ؽM�ʵ��f˹�M��

������˾�������M�ʵ��f˹�I���ؽM�����m�������y��Դ�a�ܣ������lչ��������a������LED��Դ�� OTC���ߺ����ܼҾ���ӘI�գ������|�����Ƙ˜ʡ���ُ�ƶ�;��˾�e�O��չ�c�ʵ��f˹�ąfͬЧ�������F�®aƷ�����Ј����ƏV�����Mһ��ͨ�^ҎģЧ�����Ͳ�ُ�ɱ���

������ʿ����——�o��ɵķ��w����2017��ӯ��3�|��2018��̝�p3�|��2019���ϰ���I��26.97�|��ͬ�����L36.6%���w�����й�˾������3.74�|��ͬ������307.5%����Ҫ������ُ��̘I�պ͇��H�I�����L�������Y���\�����ˣ�����������666��

�����������𱻷Q���ͨ�a�I������ε�“��”����K�s�º����_����ʿ�����p�p����Σ�C——�º����_���M��ُ���B�m̝�p�����R�����L�U�������ױ����}��˾�����Y�ə�;��ʿ�����I���tֹ����ǰ���G�����^�������Ƀr�B�m���ء������۹ɺ�A�Ƀɼ����й�˾���������ʿ�����Ї��^�I�ճɞ���������Ψһӯ���Y�a��

�������H�ϣ��@�����ױ���ֵ����ζ�������и�������Ϣ�l��ͻ�AӋ�����ڽ�����ɺ���ʿ��������ȫ�w�ɖ|�M�и��~��Ϣ�����ڳ������й�˾�����ə࣬*ST�º����@��“����”����;����δ��1��4�꣬��ʿ�����������Ї��^�I�Մt��Ŭ����A�����У�KKR������˳����º����_������KKRȫ�����ˡ��|Ѻ������������������ʣ����ĺ����Y�a���������ƺ��ѽ�����ʿ���Լ������І��}�ҵ��������𰸡�

�������ۘO��——���ؼҾ�����2019����ȠI��10.74�|Ԫ��ͬ���ϝq0.98%;�wĸ������0.67�|Ԫ��ͬ���½�27.98%�������������ߠI�՞�10.34�|Ԫ��ͬ�����L1.04%��ë���ʞ�32.71%���µ���ԭ���ጞ���c��1.�����_���Լ��Ј��I�N�����^��Ͷ���B���������P�N���M��ͬ�ȴ�����L 21.35%;2.ͬ�r��˾ُ�I��ؔ�aƷҎģͬ�ȴ���p�٣� �@�õ�Ͷ�Y����ͬ�ȴ���p�ٽ� 1780�fԪ��

�����@��һ����ĵĕr�����@��һ����õĕr��;

�����@��һ����ڰ��ļ������@��һ��������ļ�����

�����Ҿ������ИI��̎��һ��׃��ĕr�ڣ��C���а��S�����𣬚�������������ϣ������Ŀǰ�������ԵĴ�h���£�Ҳ����һ����̭��Ч�a�ܣ��Ž^���ӮaƷ���C��Ͷ���I��һ���^�̡��@һ݆���^�������ИI����Щ������й��٣�ע�خaƷƷ�|�����r���������M������ă��|��I�����������^���lչ��ȥ��